Tiba-tiba baki dalam akaun bank berkurang RM100. Semak pada transaksi, tertera “ESI PYMT DEBIT” berjumlah RM50 untuk 2 transaksi. Sis cuak, apa tidaknya kalau baki berkurangan tanpa kita sendiri yang buat transkasi. Mulalah terfikir, adakah ini kerja sindiket scam atau yang sama waktu dengannya?

ESI PYMT DEBIT

Kisahnya begini. Sis adalah sejenis manusia yang suka menyemak baki akaun dalam bank (dengan harapan amaun bertambah dengan ajaibnya). Dengan kemudahan perbankan internet, kini semakan baki boleh dibuat di hujung jari sahaja. Jika baki bertambah, semestinya hati senang. Tetapi sekiranya baki berkurang, lebih-lebih lagi bila transaksi bukan kita sendiri yang buat, kerisauan pasti akan melanda.

Beginilah kejadia yang sis hadapi hari ini. Buka aplikasi mobile internet banking untuk semak baki akaun, tiba-tiba sis nampak baki berkurangan. Lalu sis klik pada paparan untuk melihat senarai transaksi, dan tertera maklumat ESI PYMT DEBIT dengan potongan RM50 untuk 2 kali transaksi. Sis terkejut, kerana sis tidak ada membuat sebarang permohonan untuk pemotongan seperti itu.

Maka sis pun mula bertanya kepada Pakcik Google. Ramai yang mengalami nasib seperti sis. Tetapi setelah membaca pengalaman seorang demi seorang, barulah sis teringat yang sis ada membuat pelan “Goal Savings Plan” pada akaun bank sis beberapa hari lepas. Dan arahan ESI PYMT DEBIT itu dibuat kerana sis meletak tarikh untuk pemotongan pertama pada 25 November. Terus tak jadi nak hubungi customer service.

Pengajaran yang sis dapat, lain kali bacalah Terma dan Syarat untuk sesuatu permohonan sebelum tekan butang setuju. Kalau tidak, jadilah macam sis.

Segalanya bermula ketika di awal tahun 2015, ketika itu sedang menunggu masa untuk kelahiran cahaya mata sis yang pertama. Kebiasaannya bila jumpa golongan ejen-ejen insurans/takaful di pasaraya ataupun shopping mall, sis akan abaikan sahaja. Entah bagaimana hari itu boleh terjebak (sebenarnya Encik Suami yang berjaya dijerat).

Sesi penerangan di kaunter kecil mereka seperti tidak cukup. Diajak pula ke pejabat mereka (pada hari yang lain) untuk menyambung sesi penerangan. Sis dan suami diberi penerangan mengenai pakej takaful + medical card + saving untuk anak yang bakal dilahirkan. Walaupun si kecil masih di dalam perut ibu, syarikat boleh terima, dengan syarat perlu buat imbasan penuh (3D scan) kandungan untuk pastikan bayi dalam keadaan sihat dan tiada sebarang penyakit.

Ejen yang menguruskan permohonan sis dengan penuh mesra menyatakan kos 3D scan akan beliau tanggung. Maka sis pun pergilah buat prosedur itu di klinik berhampiran rumah. Memandangkan kandungan sis normal dan tiada sebarang risiko atau komplikasi, ejen memaklumkan permohonan sis dapat diluluskan dengan mudah.

Pada Februari 2015, lebih kurang sebulan sebelum tarikh kelahiran, sis tandatangan borang dan bersetuju untuk buat potongan terus (direct debit) dari akaun. Ketika itu nilai sumbangan bulanan hanya RM150 sahaja (sekarang dah bertambah). Sis dimaklumkan, polisi akan mula berkuatkuasa hanya selepas bayi berumur 30 hari. Sis dan suami pun bersetuju.

Mac 2015, alhamdulillah si kecil dilahirkan dengan kelahiran normal tanpa sebarang komplikasi. Lengkaplah sudah keluarga kecil sis. Pemotongan bayaran takaful juga berjalan dengan lancar tanpa berlaku sebarang kelewatan. Beberapa bulan selepas kelahiran si kecil, tiada sebarang masalah kesihatan yang serius padanya. Setakat demam ringan sahaja. Sehinggalah ketika anak sis berumur 8 bulan.

Satu hari, sis perasan si kecil mula demam disertai dengan batuk berkahak. Sis cuba untuk rawat sendiri di rumah, namun keadaannya tidak beransur baik. Sehinggalah keadaanya semakin teruk, di mana dia sudah tidak mahu menyusu, dan sudah tidak aktif bergerak. Nafasnya menjadi laju, dadanya berombak ketika bernafas.

Sis dan suami menjadi risau. Sis cuba hubungi ejen takaful, tapi tiada balasan. Sis dan suami mengambil keputusan untuk hantar si kecil ke wad kecemasan di hospital pakar yang paling dekat dengan rumah. Kami hanya berbekalkan kad takaful yang belum pernah digunakan, dan ejen masih belum membalas panggilan sis.

Rawatan kecemasan terus dibuat, si kecil diberikan nebulizer untuk menstabilkan semula pernafasannya. Sampel darah diambil untuk dianalisa. MO dia wad kecemasan memaklumkan si kecil perlu ditahan di wad untuk rawatan lanjut. Sis diminta untuk membayar deposit, nilai yang agak besar disebabkan status medical card masih tergantung. Mujur ketika itu ejen dah berjaya dihubungi, dan beliau berjanji untuk membantu menguruskan pengesahan medical card si kecil dengan segera.

Doktor mengesahkan si kecil dijangkiti bakteria pada saluran pernafasannya. Antibiotik perlu diberikan secara IV sehingga habis dos yang sepatutnya. Maka berkampunglah sis di hospital selama seminggu. Sambil risaukan tentang kos bil hospital kerana status GL daripada syarikat takaful masih belum diperoleh. Namun ejen memujuk dan menyatakan semuanya akan berjalan lancar.

Alhamdulillah, selepas 6 hari menerima rawatan, si kecil beransur pulih dan akhirnya dibenarkan pulang ke rumah. Suami sis uruskan proses untuk discaj. Staf di kaunter discaj hanya memberikan slip ubat sahaja, dan meminta untuk datang semula selepas proses pemulangan deposit disahkan.

Beberapa hari selepas discaj, pihak hospital menghubungi sis untuk mengambil semula bayaran deposit. Ketika itu barulah sis diberikan bil penuh untuk rawatan selama 6 hari. Betapa bulatnya mata sis melihat angka yang tertera. Purata RM1k untuk sehari.

Ketika itu barulah sis rasa betul-betul bersyukur kerana termakan pujukan ejen takaful, ternyata sis mendapat ejen yang betul-betul bertanggungjawab dan berkomitmen tinggi. Dan juga pelaburan RM150 sebulan itu sebenarnya sangat berbaloi di zaman ekonomi yang tidak berapa stabil ini.

Jadi, nasihat sis kepada pembaca semua, usahakanlah untuk mendapatkan takaful (dengan pakej medical card) sementara tubuh badan kita masih sihat ini. Tidak ada syarikat takaful yang mampu membantu sekiranya anda memohon perlindungan takaful apabila penyakit sudah bersarang di tubuh.

Nota: Catatan ini ditulis ketika anak dimasukkan ke wad untuk kesekian kalinya. Doakan putera sis cepat sembuh dari jangkitan bakteria mikoplasma.

Minggu lepas #ummiKhalish diperkenalkan oleh seseorang dengan “Mr Blockchain” a.k.a Mr B. Dah lama sebenarnya nama Mr B berlegar-legar di alam maya. Tak kurang juga semakin banyak institusi pengajian tinggi yang mula menerima dan mengiktiraf Mr B ini, sehingga diadakan seminar-seminar, serta simposium-simposium untuk memperkenalkan Mr B kepada masyarakat umum.

Jadi, siapa sebenarnya Mr B ini?

Begini, Mr B ini sebenarnya adalah satu teknologi yang dikatakan dikeluarkan di atas kertas putih (whitepaper) oleh seseorang individu atau satu kumpulan individu (masih tidak diketahui identiti) yang menggunakan nama Satoshi Nakamoto dengan idea untuk berkongsi dan menyebarkan maklumat tanpa boleh ditiru atau diubah, pada masa yang sama dijamin privasinya. Jadi, boleh disimpulkan bahawa teknologi ini merangka sebuah legasi sistem yang mempunyai ciri-ciri seperti berikut :

Boleh dikawal dan diselia oleh semua orang di dalam jaringan tersebut

Tidak akan gagal walaupun sekali (melainkan internet musnah, sangat mustahil)

Telus dan berintegriti

Tidak akan dan tidak boleh korup

Daripada ciri-ciri di atas, Mr B juga boleh dikenali sebagai “decentralized system” dan “open ledger system”.

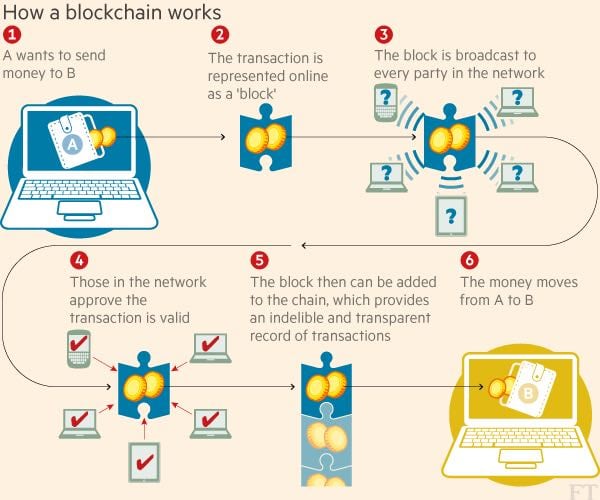

Bagaimana pula cara Mr B bekerja?

Bagaimana Mr B bekerja

Mr B berfungsi sebagai pengkalan data (database) terbuka yang mana semua dan setiap maklumat dikongsi dan melalui setiap rantai penyertaan yang dipanggil “node”. Inilah yang dipanggil “decentralized system”. Tiada central server, tiada pemilik sistem dan tiada pengawal sistem.

Maka segala maklumat atau data dapat dilihat dan disemak oleh mereka yang berada dalam rantaian tersebut. Tiada kerahsiaan di dalam perjalanan sistem Mr B. Inilah yang digelar “open ledger system’.

Tidak seperti sistem berpusat (centralized system) seperti bank. Duit yang kita simpan di dalamnya, adakah benar-benar telus dan selamat? Adakah ia tidak dicuri atau digunakan di tempat lain? Inilah kelemahan sistem berpusat, “ledger” juga boleh diisi dan diubah oleh entiti yang menjaganya tanpa pengetahuan kita. Sistem itu dikawal mereka, sudah pasti mudah untuk ia dimanipulasikan.

Kesimpulannya, pada pendapat #ummiKhalish sendiri, sistem Mr B ini sangat bagus untuk digunakan pada zaman IT serba canggih ini. Memandangkan teknologi sedia ada mudah untuk dimanipulasi kerada adanya pihak ketiga, kehadiran Mr B ini seolah-olah menjadi solusi kepada keraguan individu yang tidak yakin dengan bidang kuasa pihak ketiga.

Jadi, bolehlah kita mula bersahabat dengan Mr B ye semua.

Artikel ini disunting daripada sumber asal di coin.my